作者資訊

中信房屋小陽 木柵深坑新店

我們是中信房屋文山木新店,榮獲千萬營業員獎的小陽總監及不動產經紀人國家考試及格的許勝利,我們長期在這片土地已服務20餘年,每一次的成交是我們努力的見證,成交的背後都是我們對服務的堅持。身為專業團隊的我們將為您提供全方位的不動產仲介服務,助您在這片充滿活力的土地上找到理想的發展空間。

許多企業出售不動產時,往往只注意出售價格與取得成本,卻忽略了房屋折舊對房地合一稅的影響。

有一家甲公司,在110年間購置一筆房地作為公司固定資產使用。幾年後因市場行情看好,決定出售該筆房地,並於113年度辦理營利事業所得稅結算申報。

公司會計人員認為,只要以原始取得成本計算房地交易所得即可,因此申報房地交易所得2,300萬元,並依持有期間2年內適用45%稅率計算稅額。

然而國稅局查核後發現,公司在計算出售房屋成本時,竟然漏掉了一項重要因素,最終被補徵27萬元稅額。

依據所得稅法規定,營利事業出售105年1月1日以後取得的房屋、土地,應依房地合一稅制度計算交易所得。

其中,若出售的房屋帳列於固定資產,計算交易損益時所能減除的成本,並非原始取得成本,而是:

房屋原始取得成本-累計折舊=未折減餘額

也就是說,公司多年來已經認列的折舊費用,不能在出售時計入成本重複扣除。

為什麼要扣除累計折舊?

第一個原因,是避免重複享受租稅利益。

企業持有房屋期間,每年提列折舊時,已經透過費用化方式降低所得稅負。

若出售時再以完整取得成本計算,等於同一筆成本被重複扣除兩次。

第二個原因,是反映固定資產實際帳面價值。

房屋隨使用年限增加,帳面價值會逐年下降,因此出售時應以未折減餘額作為成本基礎,更符合會計及稅務原則。

第三個原因,是避免低報房地交易所得。

若未扣除累計折舊,將導致交易所得被低估,進而產生短漏報稅額問題。

營利事業出售房地應注意的三大重點

一、確認房屋是否列為固定資產

若屬固定資產,出售時計算成本必須考量歷年累計折舊。

二、檢視折舊提列紀錄

出售前應先核對固定資產明細表,確認累計折舊金額是否正確。

三、正確計算房地交易所得

以未折減餘額作為房屋成本,才能避免遭國稅局調整補稅。

結論

近年房地合一稅查核愈趨嚴格,尤其營利事業出售房地時,房屋成本的認定往往是查核重點之一。

企業在處分不動產前,除了關注成交價格與適用稅率外,更應檢視固定資產帳冊及累計折舊資料,確認房地交易所得計算無誤。

事前做好稅務規劃與帳務檢核,不僅能降低補稅風險,也能避免因計算錯誤而增加不必要的稅務負擔。

我們是中信房屋文山木新店,榮獲千萬營業員獎的小陽總監及不動產經紀人國家考試及格的許勝利,我們長期在這片土地已服務20餘年,每一次的成交是我們努力的見證,成交的背後都是我們對服務的堅持。身為專業團隊的我們將為您提供全方位的不動產仲介服務,助您在這片充滿活力的土地上找到理想的發展空間。

上一篇

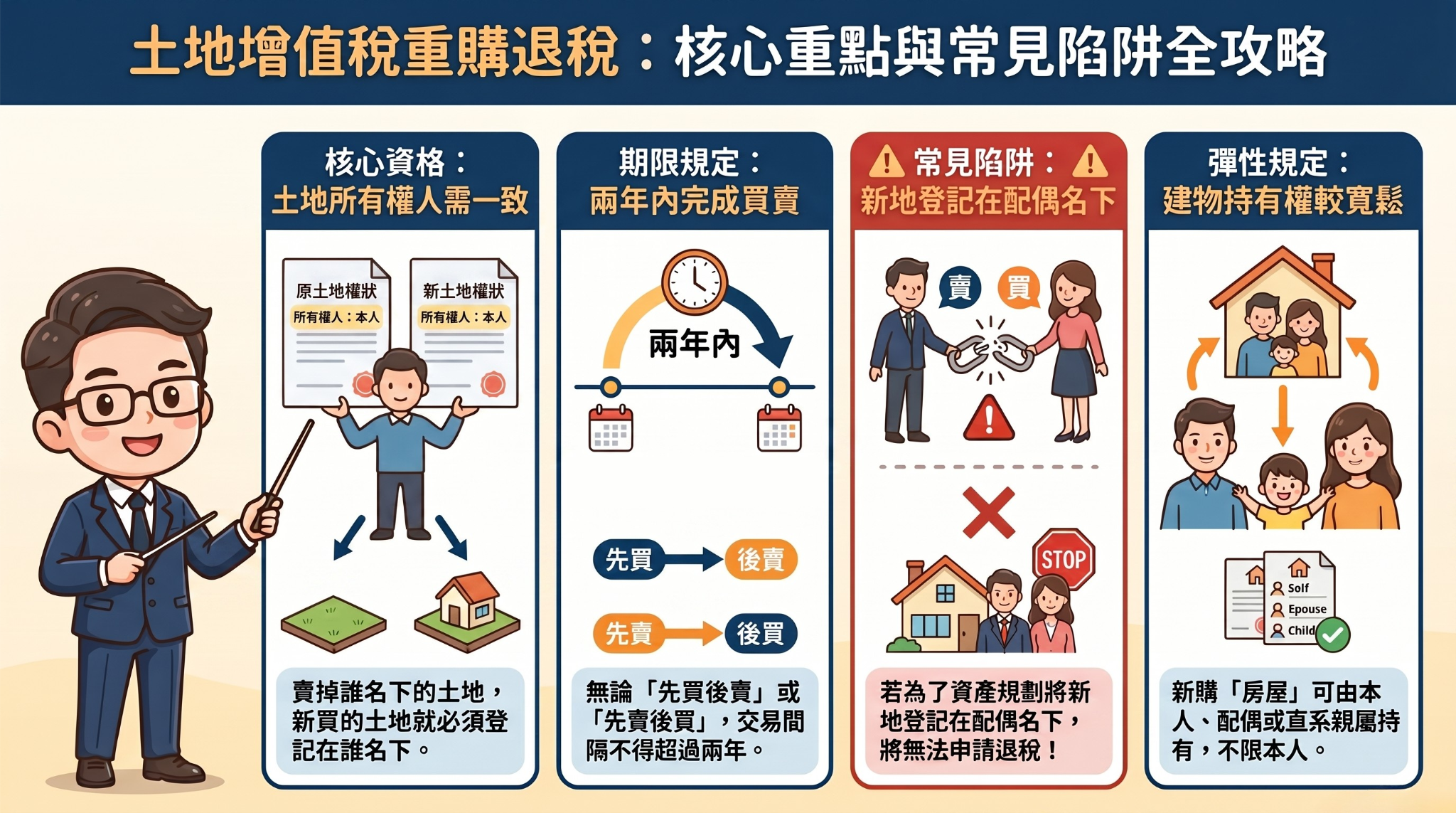

重購退稅最常見陷阱

下一篇

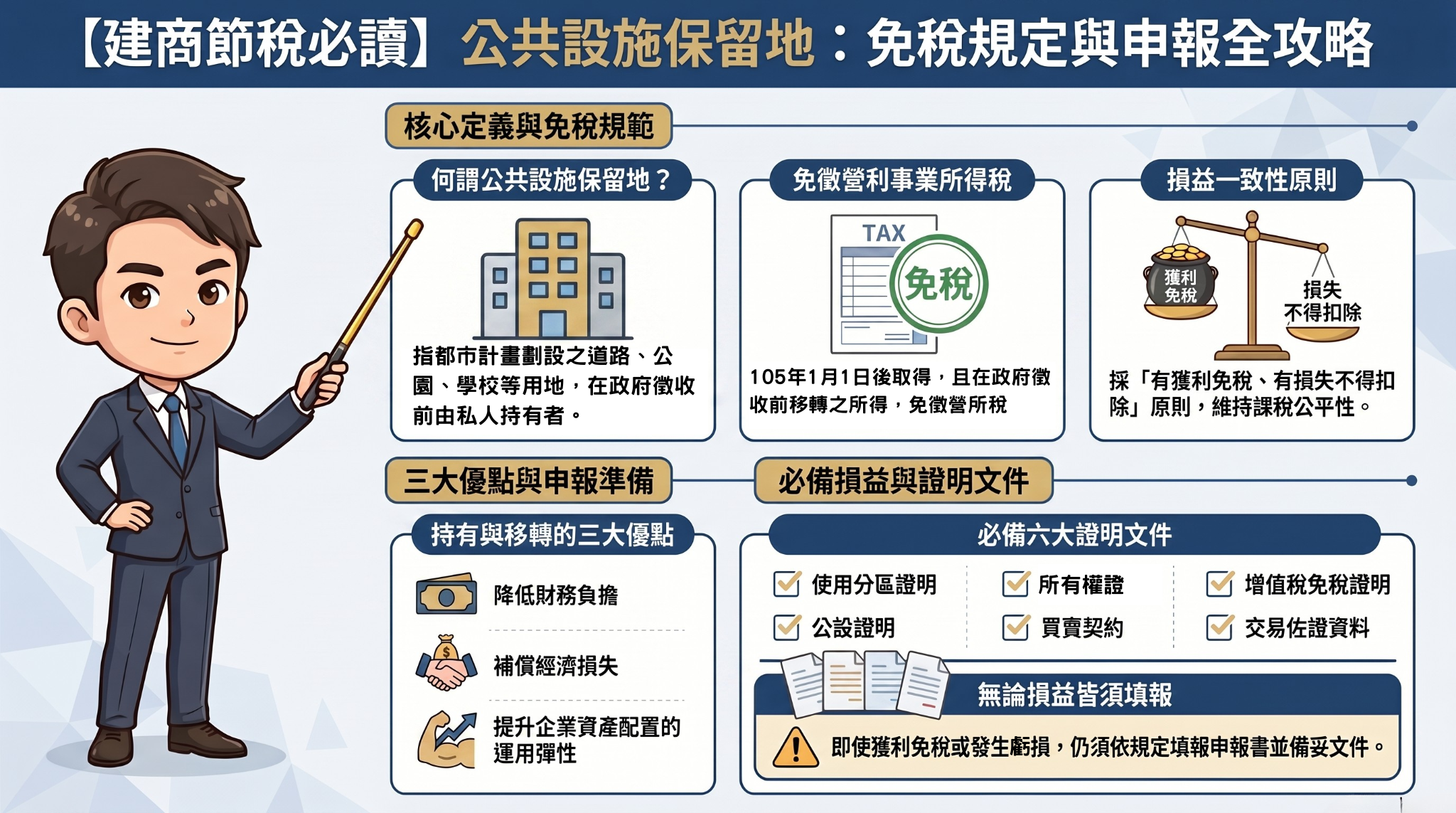

建商必懂公設地免稅規定