作者資訊

R.TUBE 地產頻道

「𝗥.𝗧𝗨𝗕𝗘地產頻道」官方頻道將不定期提供房地產市場情報、精選物件、購屋主題提案等內容,請記得在頻道首頁點擊『追蹤』掌握我們的最新訊息!

台灣房地產市場一直是社會關注的焦點。高昂的房價不僅是年輕人購屋的沉重負擔,也引發了許多討論與爭議。「囤房稅」經常被視為抑制房價上漲的解方,但它的實際效果如何,卻一直存在不同的聲音。

究竟什麼是「囤房稅」?它是如何運作?又為何會成為一個備受爭議的議題?本文將從探討台灣房價現況開始,深入剖析「囤房稅」的內涵與運作機制,同時也整理了各界人士對此的不同看法,希望能為讀者提供更全面的瞭解。

|台灣房價飆升,百姓難負擔

近年來,台灣房價不斷攀升,尤其是在大城市地區,一般民眾想要自購房屋的機會越來越渺茫。根據政府統計,2021年第四季臺北市住宅價格指數高達2.43,較2011年第四季上漲了58.8%。即便在比較房價相對較低的其他縣市,房價走勢也同樣呈現持續上升的趨勢。

這種房價飆升的現象,不僅造成年輕人購屋負擔沉重,也加劇了社會財富分配的不平等。大部分的房地產資產集中在少數人手中,而普通百姓卻難以擁有自己的居所。這種情況引發了社會各界的高度關注,「囤房稅」因此成為了一個頗具爭議性的政策方案。

|什麼是「囤房稅」?

「囤房稅」是一種針對個人擁有多套房屋的額外徵稅措施。根據「房屋稅條例」的規定,個人擁有三套以上的非自住用房屋,就需要繳納「差別稅率」,也就是所謂的「囤房稅」。

這個「差別稅率」的稅率範圍從1.5%到3.6%不等,由各地方政府自行訂定。也就是說,擁有多套房屋的個人,除了要繳納一般的房屋稅外,還需要額外繳納這個「囤房稅」。

這個政策的目的,是希望藉由增加持有多套房屋的成本,來抑制投資客炒作房地產,進而遏制房價過度上漲。換句話說,「囤房稅」就是要讓擁有多套房屋的人,必須承擔更高的稅賦負擔。

不過,「囤房稅」的實際效果如何,一直存在許多爭議。有人認為它確實有助於降低房價,但也有人質疑它只是政治操作,並未真正解決問題的根源。

|現行法規

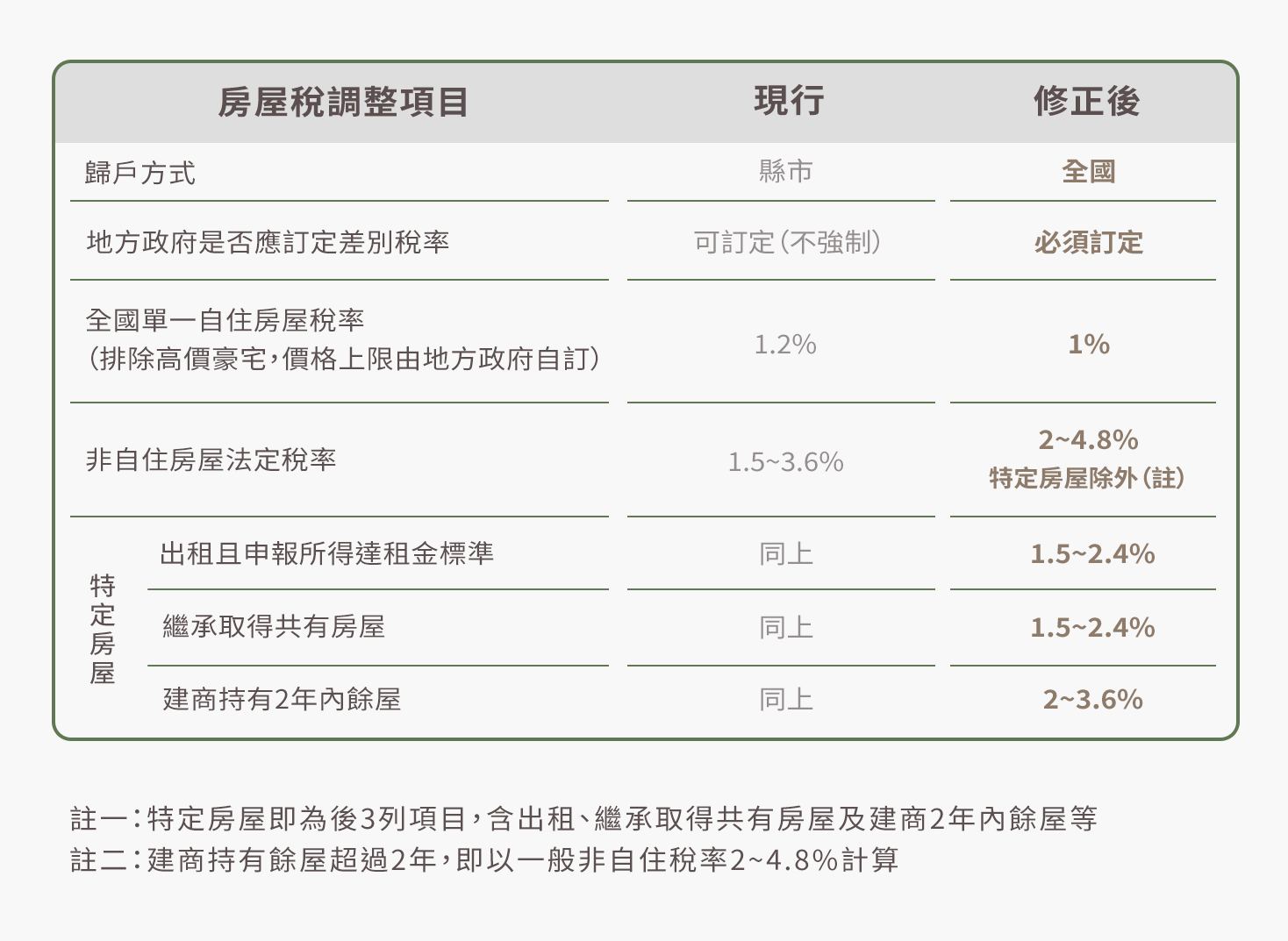

根據《房屋稅條例》第5條第1項訂定,住家用房屋稅依房屋現值按下列稅率課徵:

現行稅制

・ 供自住或公益出租人出租使用者,為其房屋現值1.2%

・其他供住家用者(非自住),最低不得少於其房屋現值1.5%,最高不得超過3.6%

・各地方政府得視所有權人持有房屋戶數訂定差別稅率

|2024 囤房稅新制2.0

・自住(全國單一自住,排除房屋現值超過一定金額之房屋),稅率調整至1%

・非自住稅率(囤房稅),稅率下限調整至2%,上限調高為4.8%

・仍由各縣市政府必須訂定差別稅率

・由縣市歸戶,改為全國歸戶(不同縣市只要合計超過三戶都將被課予囤房稅)

根據「住家用房屋供自住及公益出租人出租使用認定標準」規範:

・房屋無出租使用

・供本人、配偶或直系親屬實際居住使用

・本人、配偶及未成年子女全國合計三戶以內

簡言之,若個人持有三戶以上住家用房屋,第四戶起屬非自住房屋,將被課徵房屋現值 1.5%至3.6% 之房屋稅,也就是囤房稅。囤房稅屬地方稅,要繳給地方政府,會依據各地方政府訂定的持有非自住房屋數和囤房稅率來徵收。

|囤房稅計算公式、試算方式

囤房稅的計算方式與房屋稅一樣,稅率因各地方政府規範的囤房稅率而異。

計算公式:囤房稅=房屋課稅現值(*註1)x稅率x課稅月數/12

註1

1. 房屋課稅現值並非房屋市價,是政府評定的房屋價值,主要作為房屋稅的計算依據,通常比房屋市價低。房屋課稅現值將與面積、屋齡、地段、建材、樓層有關,坪數越大、屋齡越新、地段越優、樓層越高、建材越好的房屋,課稅現值也會越高,要繳的稅金較多。課稅現值每3年會重新評定一次。

2. 以上資料來源為財政部稅務網與各縣市政府官網,若有異動以官方公告為準。

|囤房稅 2.0 修法重點

1️⃣ 提高多屋持有成本:調升稅率範圍,並採全國單一累進稅率。

2️⃣ 全國單一自住減稅:自住房屋稅率維持1.2%,但取消地區差異。

3️⃣ 自住房屋增訂戶籍要件:未來自住房屋需有戶籍登記,以杜絕投機炒房。

4️⃣ 調升建商餘屋稅率:建商持有3年以上未售出的房屋,稅率由3.6%調升至4.8%。

5️⃣ 囤房稅 2.0 誰不會被影響?單一自住房屋、農舍等仍可享有較低稅率。

這些修法顯然目標鎖定在提高多房持有成本,同時維持自住房屋的優惠稅率。對於投資炒房者來說,囤房成本無疑將大幅提升;但對於一般民眾而言,自住房屋的稅負反而有望降低。

可以預見的是,在囤房稅 2.0 的新制度下,持有多套房屋的投資者將面臨更大的稅賦壓力,而自住房屋的擁有者則能夠享受更多的稅收優惠。這無疑將進一步影響臺灣的房地產市場走向,使其朝向更加公平合理的方向發展。在囤房稅2.0的修法重點中,我們可以看到政府致力於提高多屋持有成本、鼓勵自住和租賃市場發展、並簡化稅收程序。這些修法重點不僅是為瞭解決臺灣的居住問題,也是為了促進房地產市場的健康發展。

此外,囤房稅2.0還增訂了自住房屋的戶籍要件,要求符合本人或其配偶、直系親屬辦竣戶籍登記的規定。這樣可以使同一房地的房屋稅以及地價稅的自住認定要件一致,減少徵納稅收的爭議,簡化整個稅務程序。這將對房地產市場的透明度和規範性起到一定的促進作用。

總而言之,囤房稅2.0的修法重點旨在提高多屋持有成本、鼓勵自住和租賃市場發展、並簡化稅收程序。這些修法措施的目的是為瞭解決臺灣的居住問題,促進房地產市場的健康發展。然而,這些修法也需要綜合考慮各方利益,以達到平衡和公平的目標。希望這些修法能夠有效地改善現有的居住問題,讓更多的人能夠擁有適合的住房,並為臺灣的房地產市場注入新的活力。

臺北市囤房稅稅率最高,每戶2戶以下2.4%、3戶以上3.6%。

新北市2戶以下2.4%,3戶以上3.6%。

桃園市5戶以下2.4%,6戶以上3.6%。

新竹市4戶以下2.4%,6戶以上3.6%。

新竹縣5戶以下2.4%,6戶以上3.6%。

臺中市4戶以下2.4%,5戶以上3.6%。

臺南市1戶1.5%、2-3戶1.8%、4-5戶2.4%、6戶以上3.6%。

高雄市3戶以下2.4%,4戶以上3.6%。

屏東縣2戶以下1.5%,3戶以上3%。

總的來說,各地紛紛熱議「擁有越多,稅率越高」的差別稅率政策,

希望能遏制投資客囤房炒作,讓普通民眾也能負擔得起房價。但具體效果仍有待觀察!

「𝗥.𝗧𝗨𝗕𝗘地產頻道」官方頻道將不定期提供房地產市場情報、精選物件、購屋主題提案等內容,請記得在頻道首頁點擊『追蹤』掌握我們的最新訊息!

上一篇

優質房源怎麼選?掌握五個關鍵要素

下一篇

2024最新比較|新青安 VS 青安 VS 首購,哪款購屋方案最划算?