作者資訊

R.TUBE 地產頻道

「𝗥.𝗧𝗨𝗕𝗘地產頻道」官方頻道將不定期提供房地產市場情報、精選物件、購屋主題提案等內容,請記得在頻道首頁點擊『追蹤』掌握我們的最新訊息!

頭期款需要準備多少?本文將告訴你頭期款試算公式,並說明買房子頭期款不足的4大解決方法,整理除了房子頭期款外,還有哪些必要的購屋支出,回答買房和頭期款相關的常見問題,最後推薦輕鬆學習房屋知識的內容網站。

目錄

一、搞懂買房第一步:頭期款是什麼?頭期款怎麼來?

(一)為什麼買房需要支付頭期款?頭期款的定義與重要性

(二)如何準備頭期款?透過長期計畫,點滴累積

二、買房前必看!頭期款試算公式與頭期款不夠的解決方法

(一)頭期款怎麼算?頭期款幾成才夠?計算公式與房價對照表一次看

(二)頭期款不夠怎麼辦?4 招解決頭期款不足問題

三、不只需要買房子頭期款!購屋必備的額外費用清單

(一)委託交易費用

(二)政府各項規費

(三)貸款相關費用

(四)其他費用

四、買房貸款成數不如預期嗎?試算不同貸款額度,降低房子頭期款壓力!

🏘️ 青年安心成家購屋優惠貸款

🏘️ 銀行首購貸款

🏘️ 修繕住宅貸款

🏘️ 裝潢貸款

五、買房常見問題解析,帶你搞懂頭期款、房貸的各項細節

Q1:買房有什麼購屋補助可以申請?

Q2:買房需要準備什麼文件?

Q3:影響房貸成數的原因有哪些嗎?

Q4:簽約後,核貸額度不如預期怎麼辦?

六、還有其他房屋買賣疑問嗎?解答網站推薦「R.TUBE 地產頻道」

買房,是許多人一生中的重要目標。然而,當你開始逛房仲網站、進入接待中心,很快就會聽到一個關鍵詞:「頭期款」。

這筆動輒百萬元的費用,往往成為實現購屋夢想的第一道高牆。你可能會問:為什麼銀行不是全額貸款?頭期款到底代表什麼意思?

接下來將帶你深入了解頭期款的定義與角色,並提供一套實用的理財計畫,幫助你從零開始,有策略地打造買房基金,讓財務不再成為購屋路上的絆腳石。

當你開始準備買房,首先要面對的挑戰不是裝潢風格,而是一筆關鍵資金:「頭期款」(又稱自備款或首付款)。

簡單來說,頭期款是你在購屋時不透過銀行貸款、必須自行支付的那一部分金額。這筆錢之所以重要,原因有 3 個:

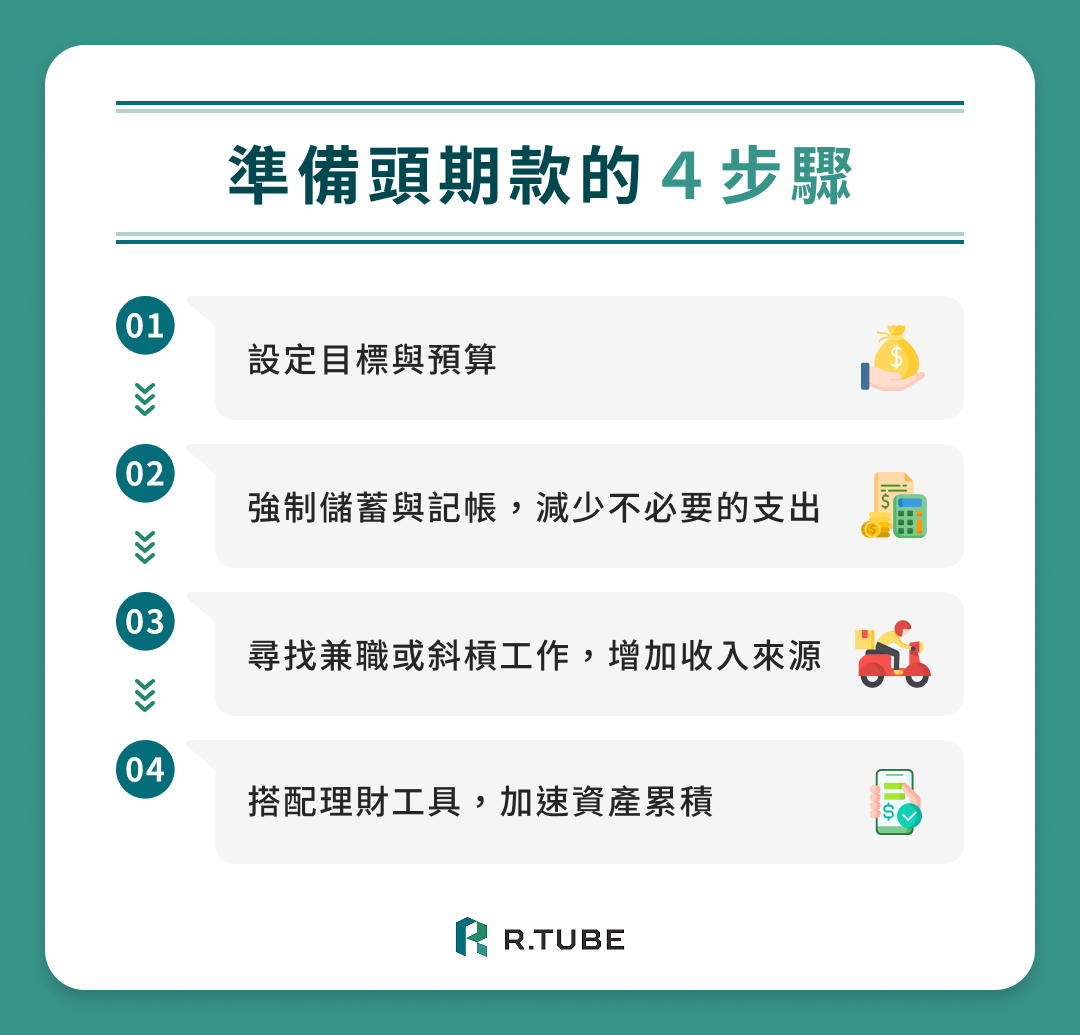

準備頭期款,就像是一場與時間的耐力賽。雖然無法一步到位,但透過紀律的理財與儲蓄策略,就能逐步累積購屋基金。

首先,確認你想購屋的地區與預期總價,例如總價 1,000 萬,則需準備約 250 萬(25%)作為頭期款。

接著,將這個金額除以你預計存錢的時間(如 3 年),便能得出每月儲蓄目標。這會成為你財務計畫的基準線。

將「儲蓄」視為每月的「固定開銷」來對待。薪水一入帳,立即將頭期款儲蓄轉入專屬的買房帳戶(建議使用不易動用的帳戶)。

同時,使用記帳工具或 App,記錄每筆花費,找出可削減的開銷(如:訂閱服務、外食、衝動消費),將節省下來的金額轉入頭期款帳戶,逐步累積資金。

節流固然重要,但開源更能加速儲蓄。利用下班時間或假日發展副業,將興趣或專業轉化為收入,例如:線上家教、內容寫作、網站設計、電商代購或開店等,這些都是許多人在準備買房時採用的「斜槓策略」。

在頭期款累積期間,不妨搭配一些低風險、高流動性的理財方式,讓資金不只是靜靜躺在帳戶裡。常見工具包括:

透過這些方法,可以在兼顧風險與彈性的前提下,提升資金成長效率,加速達成目標。

在了解了頭期款的重要性後,接下來我們將帶你徹底搞懂頭期款的計算方式,讓你清楚知道自己究竟需要準備多少錢才夠用。同時,我們也為你整理了當頭期款不夠時,能實際解決問題的 4 種有效方法,讓你不再因為資金短缺而錯失購屋良機。

頭期款是購屋資金中非常重要的一塊,它代表你必須自行準備的現金,是房價的一部分。

要計算頭期款的實際數值,關鍵取決於銀行願意提供的房貸成數為多少。在臺灣,依據市場狀況與個人條件,銀行通常會核貸房價的 70~80%(7~8 成),而剩下的比例就是你必須準備的頭期款成數,通常落在房屋總價的 20~30%(2~3 成),所以頭期款的計算公式就是:

房屋總價 × 頭期款比例 = 頭期款金額

舉例來說,若你想買一間總價為 1,500 萬的房子,頭期款比例是 20%(2 成),那麼你需要準備的頭期款就是 1,500 萬 × 20%=300 萬。

下表清楚列出不同房屋總價所需的頭期款區間(以 20~30% 計算),讓你更容易了解自己的購屋能力。

| 房屋總價 | 頭期款區間(20~30%) |

| 500 萬 | 100~150 萬 |

| 600 萬 | 120~180 萬 |

| 700 萬 | 140~210 萬 |

| 800 萬 | 160~240 萬 |

| 900 萬 | 180~270 萬 |

| 1,000 萬 | 200~300 萬 |

| 1,100 萬 | 220~330 萬 |

| 1,200 萬 | 240~360 萬 |

| 1,300 萬 | 260~390 萬 |

| 1,400 萬 | 280~420 萬 |

| 1,500 萬 | 300~450 萬 |

| 1,600 萬 | 320~480 萬 |

| 1,700 萬 | 340~510 萬 |

| 1,800 萬 | 360~540 萬 |

| 1,900 萬 | 380~570 萬 |

| 2,000 萬 | 400~600 萬 |

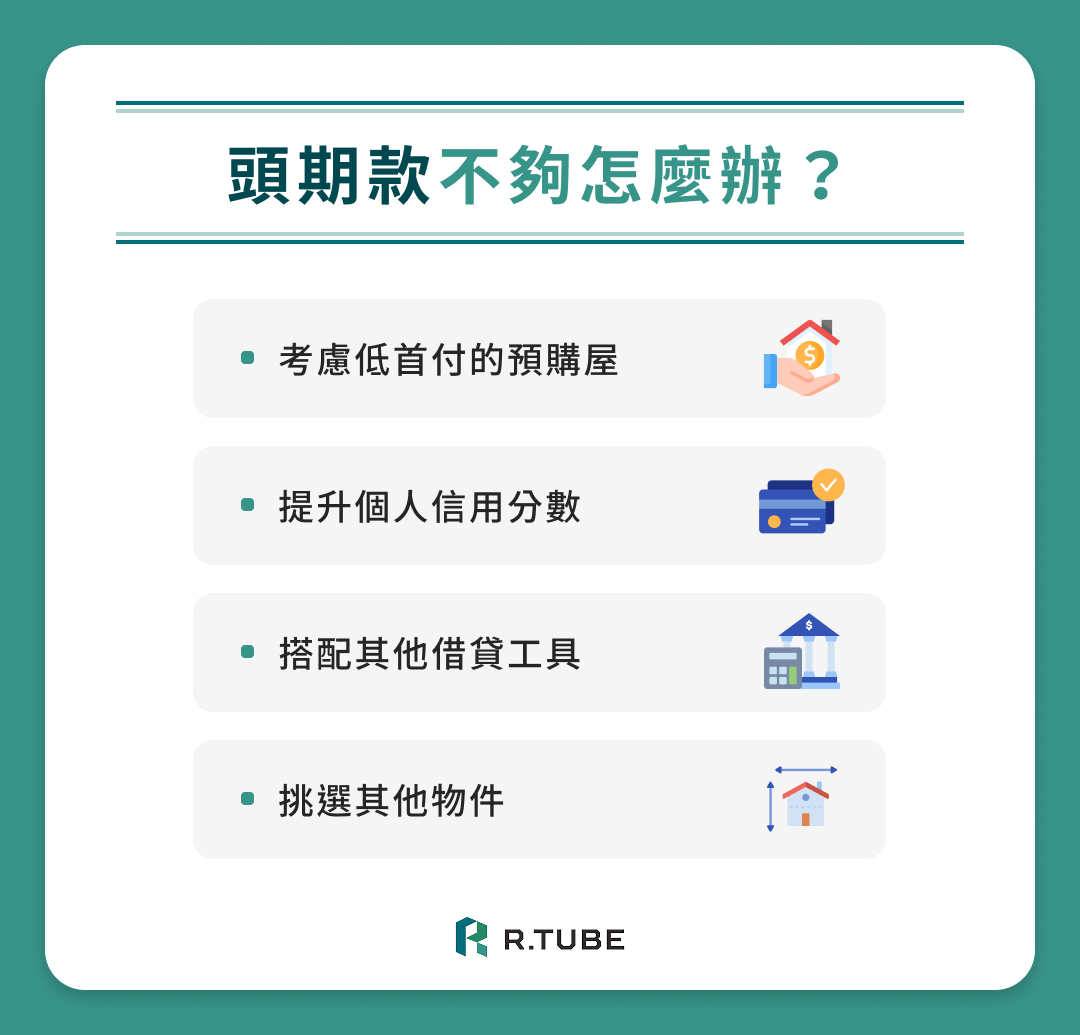

如果你試算後發現手上的現金離理想的頭期款還有一段距離,請不要氣餒!以下為你整理了 4 個實用策略,能有效幫助你解決頭期款不足的困境:

相較於新成屋或中古屋,預售屋通常允許你在簽約時支付較少的款項,其餘款項(包含開工款、工程期款等)可以分期繳納到房屋完工,這會讓你擁有更多時間來慢慢籌措資金,大大減輕了短期的資金壓力。

銀行在核定房貸成數時,會將你的信用分數列為重要考量。若你的信用分數高(例如:過去還款紀錄良好、負債比低),銀行可能會願意將貸款成數從 7 成拉高到 8 成,間接降低了你需要的頭期款比例。

在確保未來還款能力的前提下,你可以考慮利用以下工具來短期補足頭期款:

| 借貸工具 | 適用情境與優勢 | 需注意風險 |

| 個人信貸 | 適合資金缺口不大,且你有穩定高收入者。申辦流程快速,無須抵押品。 | 利率通常較房貸高,可能會增加整體還款壓力。 |

| 保單借款 | 針對有儲蓄型保單的人。利率較低,且審核簡單快速。 | 必須確保保單仍有效力,若未還款可能影響保單保障。 |

| 二胎貸款 | 適合名下已有房產,但房貸已償還一段時間,可將房屋剩餘價值再次抵押貸款。 | 利率通常比一胎房貸高出許多。 |

| 轉增貸 | 針對現有房貸,向原銀行或新銀行申請「轉貸」並同時「增加貸款金額」。 | 需支付轉貸費用,且可能需重新設定房貸年限。 |

不過,也需要提醒大家,選擇其他借貸工具應謹慎評估自身的還款能力,因為這會提升每月還款負擔,建議先諮詢專業貸款顧問或銀行的建議後再進行。

如果你想買房,但又無法透過上述方式提高或增加頭期款資金,最簡單且直接方法就是挑選總價較低、能夠符合你頭期款金額的物件,像是:

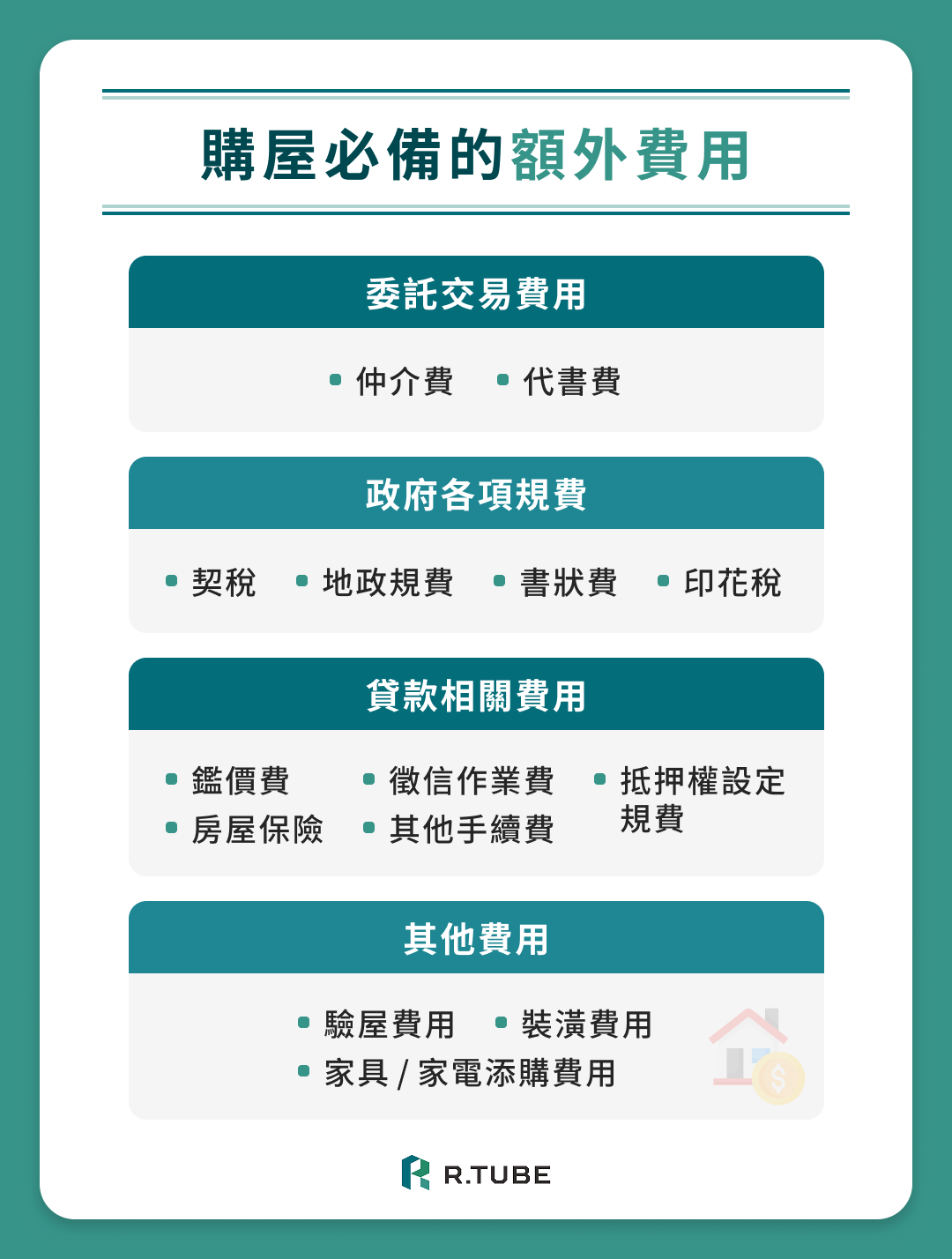

買房絕不是只要準備頭期款與房貸就可以,除了這 2 筆大項支出外,還有不少容易被忽略的其他款項需要支出,若事前沒做好預算規劃,可能會導致資金吃緊甚至無法順利交屋。

為了讓你的財務規劃更加完整,我們將這些購屋必備的費用清單分類整理,包含交易費、政府規費、貸款處理手續費等,讓你一目了然不漏算!

若你透過房仲或代書協助完成買賣交易,會產生以下必要支出:

支付給不動產經紀人的服務費,依《不動產經紀業管理條例》,仲介服務費最高不得超過成交價的 6%,實務上買方多支付 1~2% 為常見標準。

地政士(代書)協助處理所有權轉移、抵押設定、簽約等法律文件所收費用,約 1~3 萬元不等,依案件複雜度與地區而有所不同。

這些是依法必須繳納給政府的費用,若有委託地政士處理,部分可能包含在服務費中,可事前確認明細。

房屋產權轉移時,買方需繳交的一次性稅金,為房屋評定現值的 6%(評定現值通常低於市價)。

向地政事務所辦理土地及房屋所有權移轉登記時,需要繳納給政府的手續費,通常以申報地價或房屋現值的 0.1%。

房屋完成新的產權登記以後,政府會發給買方新的土地及建物權狀各 1 張,而買方則需繳納每張權狀 80 元的行政費用。

印花稅是針對房屋買賣契約等具有法律效力的文件課徵的稅費,計算方式為核定契價的 0.1%。

辦理房貸時,除了未來需繳的利息,還有以下一次性手續費與必要支出:

銀行在核定貸款成數時,需先確定目前的房屋價值,因此會派員或委託外部專業機構評估房屋實際價值,所以會產生一筆鑑價費,約 3,000~5,000 元不等。

銀行在審核貸款申請時,會針對申請者提出個人信用調查,此時也需要支付徵信所產生的費用,通常約 500~1,500 元不等。

這是向地政機關辦理房屋「抵押權設定」時繳納的規費,確保銀行債權,通常計算方式為權利設定金額的 0.1%,而銀行設定的權利金額通常會是實際貸款金額的 1.2 倍。

房屋火險和地震險是申請房貸時,銀行會強制要求投保的保險項目,用來保障房屋在天災或火災發生時的風險,以確保銀行債權,保費會依據房屋構造、坪數、所在地等因素而異,通常約每年數千元不等。

除了交易與貸款費用,實際入住前還有幾筆不可忽略的支出:

這是支付給專業第三方驗屋公司的服務費用,無論是新成屋或中古屋,驗屋都是保護買方權益的最後一道防線,能幫助你在交屋前找出瑕疵,要求建商或賣方修繕,避免未來花費更高的修繕成本。

驗屋技師會使用專業儀器,檢查房屋的漏水、滲水、磁磚空鼓、電力迴路、排水、結構安全等細節,費用會根據房屋坪數而定。

延伸閱讀:

特別是購買中古屋,在交屋後是必須要經過一番裝潢修繕,才能提升居住品質,建議抓房屋總價的 10~20% 作為裝潢預算。

家具和家電都是生活必需品,包含冷氣、冰箱、洗衣機、床架、沙發等,這筆購買費用累積起來也相當可觀,通常會占房屋總價約 5% 左右,建議列入購屋預算中一起考量。

想了解更多購屋相關費用的細節嗎?讓「R.TUBE 地產頻道」幫你解答!

許多人準備好了頭期款,卻在申請房貸時卡關,發現銀行核貸的貸款成數不如預期,導致臨時需補足大筆現金。這是因為銀行的最終核貸成數,除了房價外,還要考慮房屋鑑價和個人信用條件。

如果你面臨貸款額度不足,或是希望爭取更優惠的條件來降低頭期款壓力,你可以從新青安、首購貸款、修繕住宅貸款、裝潢貸款 4 種方案中尋找最適合自己的資金組合:

「青年安心成家購屋優惠貸款」又被稱為「新青安房貸」,是政府為了幫助首購族減輕負擔,攜手 8 間公股銀行(兆豐國際商業銀行、臺灣銀行、臺灣土地銀行、合作金庫商業銀行、第一商業銀行、華南商業銀行、彰化商業銀行、臺灣中小企業銀行)所推出的優惠房貸方案,也是首購族務必優先考慮的選項。

📌方案說明

📌申請條件

📌準備資料

至於新青安的還款利率,政府提供了 3 種優惠方案可供選擇:

| 利率方案 | 計算方式 | 目前補助後的貸款利率 |

| 一段式機動利率 |

|

|

| 二段式機動利率 |

|

|

| 混合式貸款利率 |

|

|

💡 策略重點:由於新青安具有高額度、長年期和低利率的優勢,若你的房屋總價在 1,000 萬元以上,可以將房貸拆成 2 部分:1,000 萬元新青安+一般銀行房貸,取得最佳的資金效益。

除了政府主導的新青安外,許多銀行本身也會針對首次購屋族推出專屬的房貸專案,這些方案通常會比一般轉貸或非首購的房貸,提供更具競爭力的利率與成數。

💡 策略重點:申辦銀行首購方案前,可以多方比較 3~5 家銀行的報價,並主動提供完善的財力證明(例如:高額定存單、基金股票等),爭取最高成數。

修繕住宅貸款是由政府攜手民間銀行提供的優惠方案,可以幫助擁有 1 戶老舊住宅的家庭修繕房屋,藉此提升居住品質和安全。

💡 策略重點:修繕住宅貸款可以和新青安房貸搭配使用,若是希望購買中古屋的買家,可以考慮這個方向的搭配組合,幫助自己提升資金運用效率。

除了政府提供的住宅修繕貸款補貼外,銀行也有提供專門用於室內設計、裝潢、添購傢俱家電的貸款,通常屬於信用貸款性質,或是房貸增貸的延伸。

雖然利率會高於一般房貸(約 3%~7%),但低於個人信貸。此外,核貸也不需要提供實際房屋裝修的單據,所以可以更靈活彈性地運用資金。

💡 策略重點:許多人會在房貸審核通過後,再提出裝潢貸款申請,讓資金一次到位。

買房涉及大筆金額和複雜的流程,初次購屋難免會感到不安,接下來我們幫你整理了幾項常見的關鍵疑問,包含有哪些補助可以申請、需要準備什麼文件、影響貸款成數的原因為何,讓你徹底掌握頭期款與房貸的各項細節。

除了前面提到的購屋貸款,符合條件的購屋族還可以申請由內政部提供的「自購住宅貸款利息補貼」,享有一定年限的利息補貼。補助內容如下:

買房是一個涵蓋簽約、申貸、過戶等多階段流程的複雜作業。建議提早準備下列文件,以確保流程順暢:

房貸成數不是固定值,會依據銀行對你「個人信用」與「房屋條件」的評估結果而有所不同,主要可分為 2 大類因素:

【個人因素】

【物件因素】

延伸閱讀:買套房注意事項有哪些?套房定義、種類、優缺點、驗屋細節全攻略

如果你已經和賣方完成簽約,但銀行核貸額度不足,無法支付房價,可以考慮以下應對方式:

還有其他買房相關問題嗎?讓「R.TUBE 地產頻道」幫你解答!

看到這裡,恭喜你已經掌握了從頭期款到貸款、從費用清單到常見問題的關鍵知識,這份詳盡的攻略能讓你更有底氣地踏出購屋的第一步。

然而,房地產市場瞬息萬變,法規和貸款政策時常更新。如果你在實際執行購屋計畫時,還有更深入或更即時的疑問,推薦你能即時幫助你找到答案的內容找房平台「R.TUBE 地產頻道」!

「R.TUBE 地產頻道」是一個專注於房屋買賣、房產知識、貸款策略與市場分析的專業平台。無論你是首購族、換屋族,或是想了解投資理財,這個頻道都能提供深度且具實戰價值的內容。

✅ 輕鬆搜尋各類型房屋物件

無論你想找新成屋、中古屋、預售屋,或是想了解投資型產品,「R.TUBE 地產頻道」都提供多樣化的搜尋條件與比價機制。透過直覺式的介面,你可以快速篩選出符合預算、坪數、地段等需求的物件,大幅節省找房時間,快速鎖定你的心儀物件。

✅ 圖文解析+短影音內容,一次掌握重點

你是否厭倦了傳統房市資訊冗長難懂的文字?「R.TUBE 地產頻道」將複雜的房產知識,轉化為清楚易懂的圖文解析與精煉的短影音內容。不論是通勤、午休還是閒暇之餘,你都能隨時隨地輕鬆吸收房市趨勢,讓你不再因資訊繁雜而卻步。

✅ 在地行情+實用知識,一站整合

「R.TUBE 地產頻道」不僅僅是物件介紹平台,更是一個全方位的房產知識庫。從區域行情、房價熱點分析、熱門建案評比,到完整的買房流程說明,內容涵蓋了所有你需要的實用資訊。我們相信,當你對房市有更深入的了解,便能從「看房」到「買房」都更有方向、更有底氣。

學會買房,看懂市場!「R.TUBE 地產頻道」讓你的成家之路更順利、更安心!

延伸閱讀:

「𝗥.𝗧𝗨𝗕𝗘地產頻道」官方頻道將不定期提供房地產市場情報、精選物件、購屋主題提案等內容,請記得在頻道首頁點擊『追蹤』掌握我們的最新訊息!

上一篇

中古屋驗屋指南:重要性、流程、驗屋清單、優缺點、常見問題彙整

下一篇

2026新青安截止倒數:首購申貸時間、限貸應對指南