作者資訊

高雄亞灣房產專家-亞灣賞哥 江炳賞店長

我是亞灣賞哥,江炳賞店長,你專屬的高雄亞灣房產顧問,提供房價行情諮詢|房地合一稅|重購退稅|專營高雄|前鎮區 苓雅區 亞灣區 亞洲新灣區豪宅|住宅|商辦|店面|地上權 諮詢服務。 經營社區: 和陸寓邸、遠雄The one、貝拉莫里、都廳院、國硯 服務電話:0971-115-207 1VS1諮詢請加LINE: @mgv5035v

很多人以為,反正我不去辦繼承,債主就動不了。

這個案子,破除你的迷失

一個人的陳年卡債,為什麼能讓八個人共有、媽媽留下的那間房,被送上法院拍賣?這篇用一個真實型態的案例,帶你看懂「債權人代位權」的判斷邏輯——更重要的是,現在手上有房、有資產的你,該怎麼提早規劃,才不會讓一個人的債,拖垮全家的厝。

故事從一位阿嬤說起。她過世前,留下一棟公寓的其中一戶。生前圍爐時,她跟孩子們交代過:「這間厝,以後留予恁兄弟姊妹,毋通賣。」那天桌上七、八個人,點頭的點頭、夾菜的夾菜——沒人寫下來,也沒人想到,要趕快把繼承辦一辦。而正是這個「沒人想到」,後來把全家拖下水。

三句話先看懂:

- 房子還掛在過世長輩名下、你還沒辦繼承登記,不代表債主動不了——你「將來會分到的應繼分」在法律上就是一筆財產。

- 當繼承人欠錢又擺爛不去處理,債權人可依民法第242條「債權人代位權」,借債務人的名義替他辦繼承登記、訴請分割遺產,再把他那一份的賣屋款拿去抵債。

- 真正能保護家產的,不是「拖著不辦」,而是趁大家還和氣時,用遺囑、信託、保險、書面協議把分配與風險先寫清楚。

本文導覽

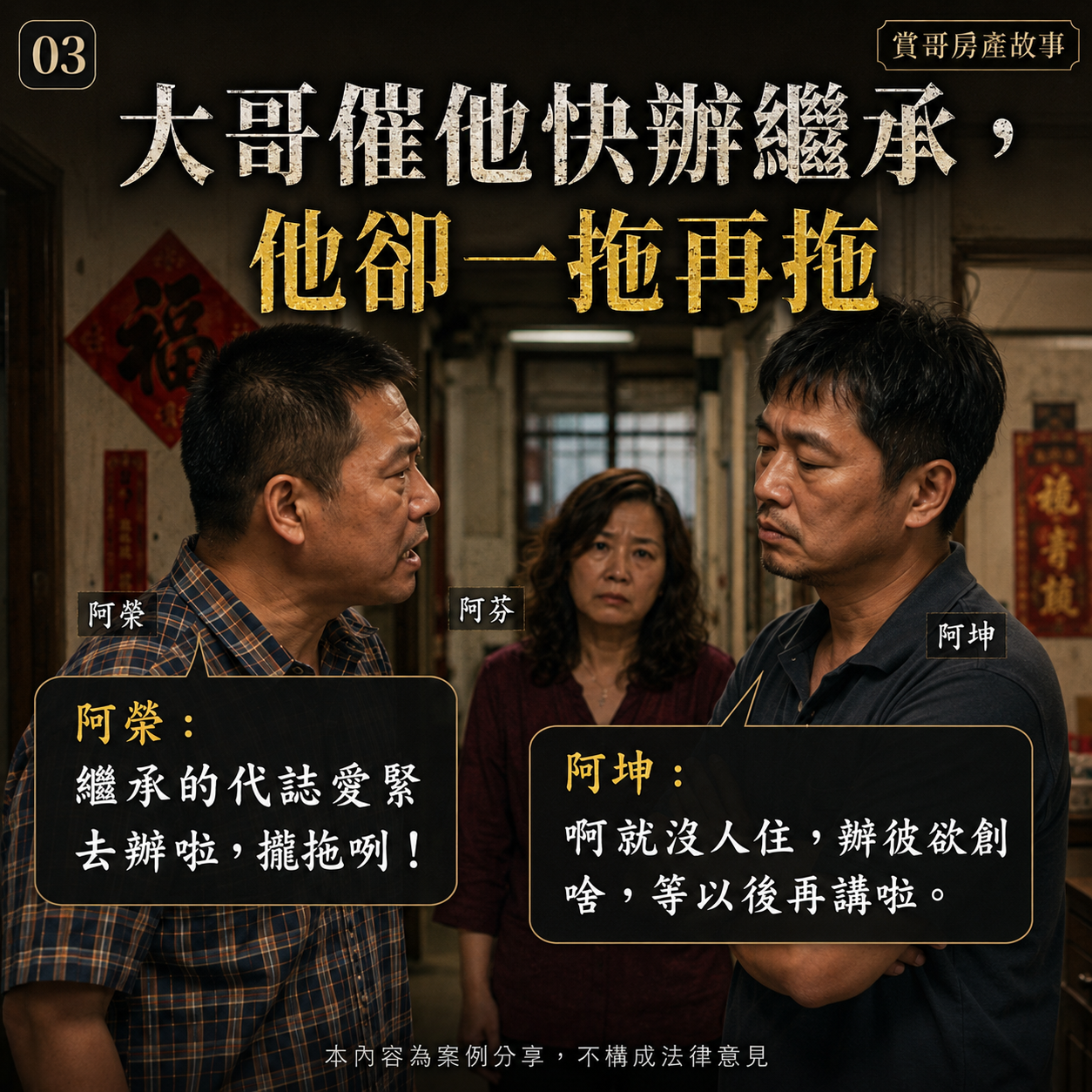

阿嬤走後,這間房子由八個子女、孫輩公同共有。白話講,就是八個人綁在同一張權狀上,誰都不能自己單獨處理。麻煩的是,八個人裡有四個連繼承登記都還沒去辦,房子等於還掛在過世阿嬤的名下,動彈不得。

其中一個兒子,我們叫他阿坤。大哥催過他好幾次「繼承的代誌愛緊去辦」,他每次都同一句:「啊就沒人住,辦彼欲創啥,等以後再講啦。」他沒想到,自己這一拖,剛好給了別人機會。

阿坤名下,有一筆從2006年欠到現在的卡債,本金七萬出頭,利息按年息近兩成一路滾。銀行催了多年、也聲請過強制執行,但阿坤名下查不到值錢的東西,執行結果就是兩個字:沒錢。直到銀行查到一條線索——阿坤的媽媽,留下了一間房。

銀行的算盤打得很清楚:阿坤將來會繼承到這間房的應繼分,只要那個份額變成現金,就能拿來抵債。但房子是八人公同共有,阿坤那份卡在裡面,他自己又擺爛不去分、不去辦。於是銀行搬出一條很多人沒聽過的工具——債權人代位權,以自己的名義上法院,一次提了三個請求:

傳票寄到家裡那天,客廳氣氛很僵。「這是阿坤欠的錢,怎麼會變成要賣媽的厝?」「我又沒欠人半毛錢,憑什麼動到我的份?」——

很多人第一反應是「這不合理」。但拆開來看,法院每一步其實都踩在既有的法律邏輯上,關鍵有三層。

可以。法院引最高法院的見解指出,遺產分割請求權是一種「財產權」,不是那種只屬於本人、別人碰不得的專屬權利。既然是財產權,當債務人怠於行使、又危害到債權時,債權人就能依民法第242條,以自己的名義代位行使(在訴訟上稱為「法定訴訟擔當」,效果跟阿坤自己去告分割遺產沒兩樣)。

這是公寓裡的一整戶。一戶房子沒辦法剛好切成八塊、一人一塊還能住——硬切,房子就毀了,價值也沒了。所以法院依民法第824條裁定「變價分割」:整戶賣掉換成現金,再按各人份額分配,阿坤那份由銀行在債權範圍內代為受領。

幾個沒到庭、也沒提任何書狀的繼承人,依法「視同自認」——等於默認了銀行的全部主張。沉默,在這裡不是保護,而是放棄抗辯。糾纏在公同共有裡的這間房,就這樣被一筆陳年卡債,推上了拍賣。

【賞哥觀點】我常跟客戶說:「拖」不是中性的。很多人覺得房子又沒要賣、繼承先擺著沒差——但「擺著」這個動作,在法律上等於替債主開了一扇門。而那幾個沉默的兄弟姊妹更冤:他們沒欠錢,只因為「不想理」,最後連抗辯的機會都用掉了。遇到法院文書,最不該做的就是不回應。

債權人代位權(民法第242條):當債務人欠錢不還、又故意不去處理自己名下或將來會拿到的財產時,債權人可以借債務人的名義,替他行使那些被擱置的權利(例如替他辦繼承登記、訴請分割遺產)。前提是這些權利不是「專屬於本人」的權利。

公同共有:繼承人有好幾位、在分割遺產前,全體繼承人對整筆遺產是「公同共有」。特徵是沒有切割出各自獨立的持分,任何處分都要全體同意。但相對地,這份「綁在一起」的權利,仍是一筆可以被分割、被換價的財產。

變價分割(民法第824條):當共有物(例如一整戶公寓)沒辦法實際切分、或切了會嚴重減損價值時,法院可裁定把它整個賣掉(送公開拍賣),再把價金按各人份額分配。它跟「原物分割」最大的差別,就是結果是「賣掉變現」,不是「一人拿一塊」。

應繼分 & 視同自認:「應繼分」是法律上你依繼承順位「應該分到」的比例——即使還沒辦登記、還沒實際拿到,它在法律上已經是你的財產。「視同自認」則是:被告收到傳票卻不到庭、不提書狀,法律上會把你當成「對原告主張沒有意見」,等於默認。

債權人代位權不是萬能鑰匙,它要同時滿足三個條件。看懂這三個,你就會明白——這道風險,其實是可以「拆掉前提」的。

看完故事,真正該問的不是「他怎麼這麼倒楣」,而是——如果換成我家,我能事先做什麼?以下六個方向,從最簡單到最進階,提供給手上有房、有地、有資產的你參考。

成本最低、最該先做。遺產長期停在「公同共有」的灰色地帶,時間拖越久,越容易因為「其中任何一位繼承人」出狀況(欠債、被告、失聯、過世再繼承)而被牽連。把該登記的登記、該分的分清楚,等於主動抽掉「怠於行使」這個被代位的前提。

依民法第1165條,立遺囑人可以指定遺產的分割方法,甚至指定由誰取得哪一筆特定財產,讓繼承一開始就少掉「八個人擠在一張權狀上」的混亂。但要提醒兩點:一是必須留意各繼承人的特留分(民法第1223條),不能把人完全排除;二是遺囑能讓「分配」變乾淨,卻無法讓某位負債繼承人的那一份「憑空消失」——只要他有分到,那份仍可能被他的債主追到。所以遺囑要搭配下面的工具一起用。

有指定受益人的人壽保險金,依規定原則上不計入被繼承人的遺產總額,可以直接、快速地把一筆現金交到指定的人手上,繞過冗長的公同共有與分割程序,也能避開「被繼承人自己的債務」。但兩個前提要記住:保額與規劃方式若被認定明顯異常、目的在規避,仍可能被依實質課稅原則拉回課稅;而且保險保護的是「被繼承人的債」,若是「受益人本人」有債務,他領到的現金一樣可能被自己的債主追償。

信託(生前信託或遺囑信託)是處理「我想讓房子留在家裡、但又怕某個孩子在外面有狀況」這種需求時,最有彈性的工具。透過信託,可以由受託人依約定的條件、時間點來管理與給付,讓財產不必一次性、無條件地落到負債繼承人手上,相對降低被一次掃空的風險。它也順便把長輩的口頭交代,變成白紙黑字、有人執行的制度。信託架構牽涉稅務與法律設計,務必找專業一起規劃。

在身體健康、頭腦清楚時,運用每人每年的贈與稅免稅額(目前為新台幣244萬元,實際數字以當年度公告為準),分年把資產移轉給下一代,既能分散稅負,也讓資產提早脫離「將來的遺產池」。要注意:贈與涉及贈與稅、不動產還有房地合一稅等成本,且若是為了躲避「自己的」債務而脫產,可能被債權人撤銷——這條路適合「提早規劃」,不適合「臨時避債」。

如果家裡就是有一筆大家共有的房產,趁所有人還和氣,把「誰住、怎麼用、將來怎麼處理、要不要賣、賣了怎麼分」談清楚,做成書面協議、所有人簽名,最好再去公證一份。口頭的「以後留給你們」在法律上幾乎站不住腳;簽了名、公證過的協議,才是真正的安全網。

| 工具 | 主要功能 | 對「繼承人負債」防護力 | 提醒 |

| 及早繼承登記+分割 | 抽掉「怠於行使」前提 | 基礎 | 成本最低,最該先做 |

| 遺囑(指定分割) | 分配變乾淨、減少共有 | 間接 | 需留特留分;不能讓某份消失 |

| 人壽保險(指定受益人) | 現金直達、避開遺產 | 對「被繼承人的債」較佳 | 注意實質課稅;防不了受益人自己的債 |

| 信託 | 條件式管理與給付 | 較強 | 須專業設計、有設立成本 |

| 分年贈與 | 提早移轉、分散稅負 | 間接 | 不可用於臨時避債 |

| 書面協議+公證 | 固定家族共識 | 預防糾紛 | 取代不可靠的口頭承諾 |

這是整篇最值得記住的一個觀念,也是很多人吃虧的地方。當一位繼承人本身有債務時,「放棄」這件事有兩種,法律效果完全相反:

① 法定期間內「拋棄繼承權」(民法第1174條,知悉得繼承起3個月內向法院聲明):這被視為與人格、身分有關的行為,即使有害於債權,債權人原則上也不能撤銷(最高法院73年度第2次民事庭會議決議參照)。它是乾淨、合法的退場,但代價是——整筆遺產全部不要,不能只挑著拋。

② 已經繼承後,再「放棄已取得的財產」或簽一份對自己不利的分割協議(例如份額幾乎都讓給別人):這被認定是「處分已取得的財產權」,若因此害及債權,債主可依民法第244條訴請撤銷(最高法院69年台上字第847號參照)。換句話說,「用賤賣式的分割協議把份額讓出去躲債」這條路,會被打回原形。

回到阿坤:他沒有在3個月內辦拋棄繼承,那份應繼分就「確定」是他的財產,自然被銀行代位處理。倘若他當初在期限內正式拋棄,銀行反而動不了。但拋棄繼承是全有全無、又有時效,牽涉的是整個家庭的分配——該不該做、怎麼做,一定要在期限內先諮詢專業,不能自己想當然耳。

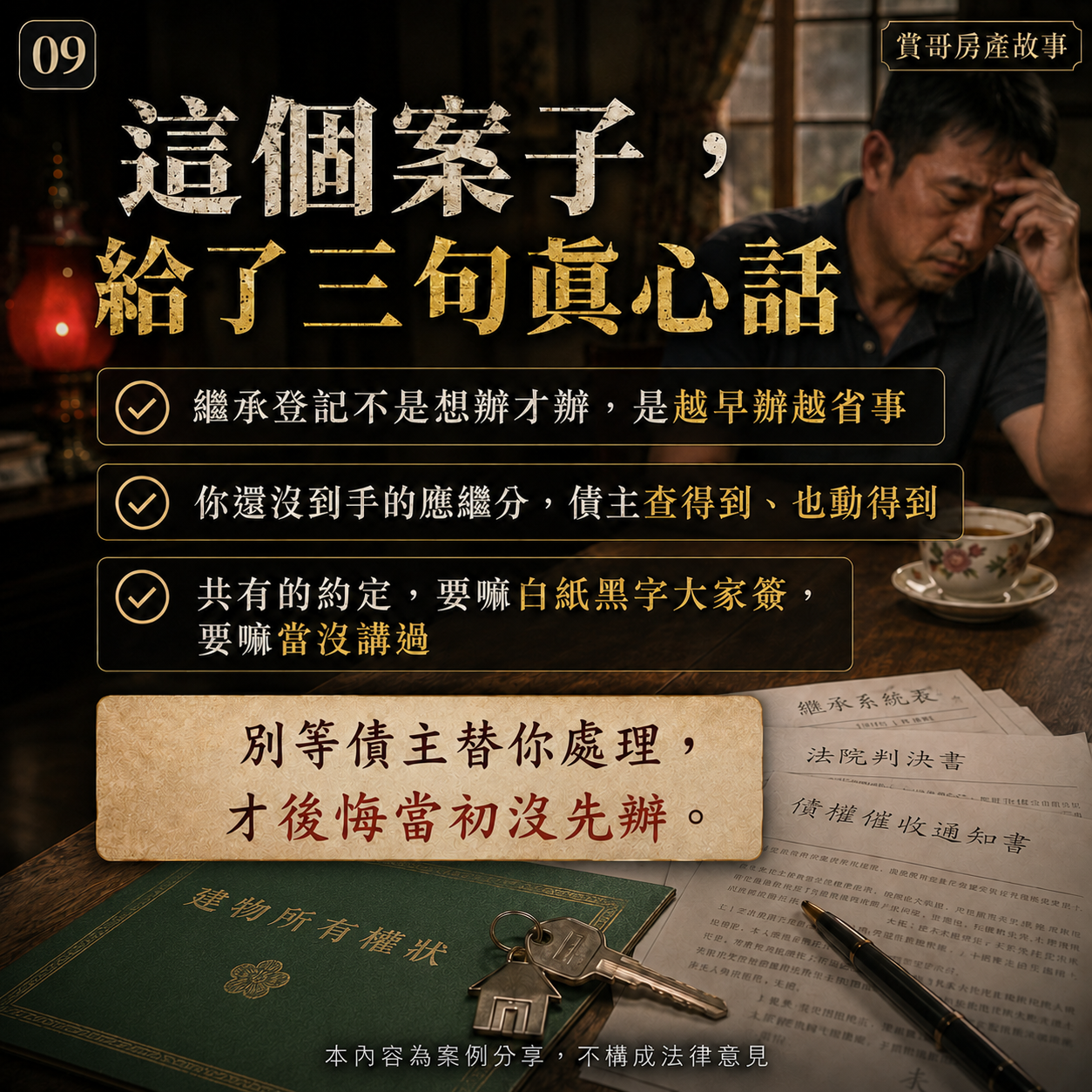

實務上,我最常被問到的一句就是:「房子還在我爸媽名下,我又還沒過戶,債主總動不了吧?」這個案子給的答案很直接:動得了。

只要你是繼承人,那份「將來會分到的應繼分」,在法律上就是一筆財產。你自己不去處理,債主可以替你處理。所以我總跟客戶說,繼承這件事真的不要拖——就算房子暫時不賣、也沒人住,繼承登記還是要趕快辦、份額要趁早講清楚。一拖,就是給外人見縫插針的空間。

更現實的是,分家產這種事,長輩在世時大家不敢談,怕傷感情;等到要分的時候,留下來的常常不是房子,是親人之間的心結。如果家裡有共有的房產,趁大家還和氣,把怎麼處理白紙黑字寫清楚、大家都簽名,最好再公證一份。麻煩一次,真的可以省掉後面十年的拉扯。

【賞哥建議】不動產的價值,不只在「買得對」,更在「傳得穩」。我看過太多家庭,房子明明增值了,卻因為一個人的債、一場沒談清的分割,最後賤價拍掉、兄弟反目。如果你正在想「我家那間房未來要怎麼安排」,別等到出事才找人——法律規劃找律師、稅務找會計師、不動產的買賣與行情找你信得過的房仲,三方一起,把這件事一次做對。

三句真心話:

A:可以。只要你是繼承人,你的應繼分就是一筆財產。當你怠於處理、又無其他財產可清償時,債主能依「債權人代位權」(民法第242條),替你請求辦理繼承登記並分割遺產,再就你的份額受償。

A:變價分割是把無法實際切分的房子整間賣掉(送公開拍賣),再把價金按各繼承人份額分配,常用在「一整戶公寓沒辦法切成好幾塊」的情況。「原物分割」則是直接把共有物分成幾塊各拿一塊,結果是拿到實體而非現金。

A:除了將來要處理(買賣、貸款、再分割)時更麻煩,最大風險是:若其中一名繼承人有債務糾紛,債主有機會透過代位權,把整筆遺產一起推上分割、變賣的程序,連沒欠錢的家人也會被牽連。

A:通常不行。繼承後再用「對自己不利的分割協議」把份額讓出去,會被視為處分財產,債主可依民法第244條訴請撤銷。真正不會被撤銷的是「在法定3個月內、向法院正式拋棄繼承」,但那是整筆遺產全部不要、且有時效,務必先諮詢專業再決定。

A:非常不建議。不到庭、不提書狀,可能被「視同自認」,等於默認對方主張、喪失抗辯機會。收到法院文書,第一時間就應諮詢律師、依期限回應。

本文為案例型態之說明與觀念分享,案中人名、地點、金額、銀行均已模糊化處理,不指認特定個案;對白為依案情合理重建。內容不構成法律、稅務或投資建議,個案差異甚大,請務必諮詢專業律師、會計師。法令與稅務數字可能調整,引用前請以主管機關最新公告為準。

🏠 賞好賞不動產有限公司

👤 亞灣賞哥 江炳賞 店長

📲 LINE:@mgv5035v

☎️ 0971-115207

🔵 FB:https://www.facebook.com/BingShangHouse/

📷 IG:https://www.instagram.com/chiangbingshang/

我是亞灣賞哥,江炳賞店長,你專屬的高雄亞灣房產顧問,提供房價行情諮詢|房地合一稅|重購退稅|專營高雄|前鎮區 苓雅區 亞灣區 亞洲新灣區豪宅|住宅|商辦|店面|地上權 諮詢服務。 經營社區: 和陸寓邸、遠雄The one、貝拉莫里、都廳院、國硯 服務電話:0971-115-207 1VS1諮詢請加LINE: @mgv5035v

上一篇

【亞灣豪宅開箱】前金區|京城凱悅|愛河第一排中古豪宅值得買嗎?豪宅規格、續建身世、行情與國賓改建全解析

下一篇

失智長輩賣房,契約還有效嗎?從一則判決看你該如何提前規畫資產傳承